Algemeen

-

Een geregistreerd kassasysteem bestaat uit drie onderdelen: een gecertificeerde kassa, een fiscale datamodule (FDM) en een vat signing card (VSC).

De kassa:

- wordt verkocht via de vrije markt;

- moet een gecertificeerd model zijn.

De fiscale datamodule (FDM):

- wordt verkocht via de vrije markt;

- moet een gecertificeerd model zijn.

De vat signing card (VSC):

- wordt kosteloos verzonden door de FOD Financiën;

- kan door de onderneming aangevraagd worden via de online GKS-toepassing.

-

Naar aanleiding van de tariefverlaging van 21 % naar 12 % voor restaurant- en cateringdiensten (het verschaffen van dranken daaronder niet begrepen) met ingang van 01.01.2010, werd aan de sector een extra inspanning gevraagd voor de juiste rapportering van de verrichte handelingen.

Bovengenoemd uitgangspunt heeft op het stuk van de btw-verplichtingen geleid tot de regelgeving met betrekking tot het geregistreerde kassasysteem in de horecasector.

Lees meer -

Alle belastingplichtigen die restaurant- of cateringdiensten verschaffen zijn gehouden een controledocument uit te reiken. Het gaat hetzij om rekeningen of ontvangstbewijzen, hetzij om kastickets van een geregistreerd kassasysteem.

Drempel van 25.000 euro, exclusief btw

De exploitant van een inrichting waar maaltijden worden verbruikt en de traiteur die cateringdiensten verricht, moeten kastickets uitreiken met behulp van een geregistreerd kassasysteem wanneer de jaaromzet, exclusief btw, met betrekking tot de restaurant- en cateringdiensten, met uitsluiting van het verschaffen van dranken, meer bedraagt dan 25.000 euro. (artikel 21bis, § 1, eerste lid, van het koninklijk besluit nr. 1).

De drempel wordt berekend met bedragen exclusief btw en omvat de omzet uit restaurant- en cateringdiensten. Worden niet meegenomen in de berekening van de drempel, de omzet uit:

- het verschaffen van dranken bij een maaltijd;

- het verschaffen van dranken buiten een maaltijd;

- de leveringen van meeneemmaaltijden

- de verkopen van voeding in het algemeen;

- andere (horeca-)activiteiten.

Er wordt geen onderscheid gemaakt tussen de belastingplichtige die zelf de restaurant- of cateringdiensten verstrekt en de belastingplichtige die hiervoor een beroep doet op een onderaannemer (commissionairsprincipe). Iedere belastingplichtige, hoofd- of onderaannemer, moet berekenen of hij de drempel overschrijdt of niet.

De verhuur van tafels, stoelen, borden, glazen, personeel voor bediening en dergelijke meer waarvoor een afzonderlijke prijs wordt aangerekend (niet begrepen in de prijs van de maaltijd), wordt niet meegenomen in de berekening van de drempel. Indien de drempel van 25.000 euro wordt overschreden, moeten er voor dergelijke verhuur enkel kastickets van een geregistreerd kassasysteem worden uitgereikt indien de verhuur verband houdt met een evenement waar de betrokken belastingplichtige ook restaurant- of cateringdiensten verricht.

Bijkomende activiteiten, zoals de verkoop van meubels, toegang tot wellness, casino, bowling, binnenspeeltuin, optredens of animatie, inkomgeld dancing,… zijn geen restaurant- of cateringdiensten en worden dus niet in de berekening van de drempel opgenomen. Indien de drempel van 25.000 euro wordt overschreden, hoeven er ook geen kastickets van een geregistreerd kassasysteem uitgereikt te worden voor deze activiteiten.

De omzet uit restaurant- en cateringdiensten die in het buitenland worden verricht, moet niet opgenomen worden in de berekening van de drempel. Er moeten geen kastickets van een geregistreerd kassasysteem worden uitgereikt voor in het buitenland verrichte handelingen (gezien de Belgische wetgeving niet van toepassing is op dergelijke handelingen). De in het buitenland verrichte handelingen mogen wel, op vrijwillige basis, worden opgenomen in het geregistreerde kassasysteem (ermee rekening houdend dat deze duidelijk te onderscheiden moeten zijn van de handelingen die in de Belgische btw-aangifte opgenomen moeten worden).

Voorbeeld bakker met verbruikssalon

Een bakker verricht restaurantdiensten, doordat hij een verbruikssalon uitbaat.

Hij berekent op de vermelde wijze de omzet uit de verrichte restaurant- en cateringdiensten, zoals bijvoorbeeld de koffiekoeken, gebakjes en broodjes verschaft in het verbruikssalon. Vervolgens bekijkt hij of deze omzet al dan niet meer bedraagt dan 25.000 euro. De verkopen van brood in de bakkerij zijn leveringen en tellen niet mee voor de berekening van de drempel.

Voorbeeld feestzaal

Bij de uitbating van een feestzaal wordt de drempel als volgt berekend.

Wanneer de feestzaaluitbater maaltijden verschaft aan de huurder van de feestzaal (al dan niet via een cateraar), worden er restaurant- of cateringdiensten verricht die meetellen voor de berekening van de drempel. Wanneer in deze prijs het gebruik van de zaal is meegerekend, telt dit gedeelte mee voor de berekening van de drempel. Indien de feestzaaluitbater niet tussenkomt bij de maaltijden en de cateraar dus rechtstreeks afrekent met de klant, worden er geen restaurant- of cateringdiensten verricht door de feestzaaluitbater. Het bedrag van de huur waarvoor een aparte prijs wordt aangerekend, telt niet mee voor de berekening van de drempel.

Voorbeeld meubelzaak

Binnen een meubelzaak wordt een cafetaria uitgebaat. Voor de berekening van de drempel mag enkel de omzet uit de restaurant- en cateringdiensten, berekend op de vermelde wijze en gerealiseerd in de cafetaria, worden opgenomen. De verkoop van meubels wordt daarentegen niet meegeteld.

Indien de belastingplichtige voor maximum 25.000 euro omzet, exclusief btw, restaurant- en cateringdiensten, met uitsluiting van het verschaffen van dranken, verricht, is hij er niet toe gehouden kastickets met behulp van een geregistreerd kassasysteem uit te reiken. Hij kan er echter steeds voor opteren vrijwillig een geregistreerd kassasysteem te gebruiken. Alle verplichtingen en gevolgen die gelden voor de belastingplichtige die de drempel overschrijdt, zijn ook van toepassing op diegene die vrijwillig een geregistreerd kassasysteem gebruikt.

Lees meer -

Het gebruik van een geregistreerd kassasysteem garandeert dat de correcte omzet wordt aangegeven voor de berekening van de belastingen en dat de btw, die de klant betaalt, wordt doorgestort naar de Schatkist.

Het wel of niet moeten gebruiken van een GKS hangt af van het omzetcijfer van een bepaald type horecadiensten, zijnde de restaurant- en cateringdiensten. Elke horeca-uitbater die op jaarbasis minstens 25.000 euro uit restaurant- en cateringdiensten haalt, moet een GKS gebruiken. Concreet betekent het dat de absolute meerderheid van de traditionele restaurants en traiteurs met een GKS moeten werken.

Eens de zaak een GKS in gebruik heeft, moet hij alle horeca-activiteiten via die kassa afrekenen. Dus ook die bestelling die de klant meeneemt naar huis.

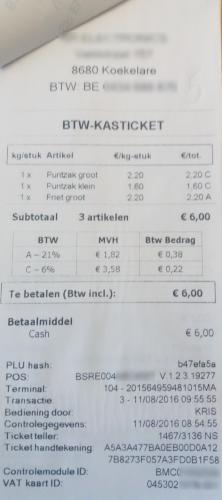

Hieronder ziet u een voorbeeld van een GKS-ticket. Dit ticket kan allerlei vormen aannemen maar bevat steeds volgende informatie:

- Vermelding "BTW KASTICKET' in grote letters

- Overzicht van de aangekochte producten, met vermelding van het btw-tarief

- Ondernemingsnummer van de dienstverlener

- Serienummer van de FDM (blackbox) en VSC (kaart)

- Serienummer van de kassa

- Verschillende controlegegevens

Lees meer

![]()